El problema de agencia y el control de la corporación

Se sabe que el administrador financiero actúa en beneficio de los accionistas al emprender acciones que incrementan el valor de las acciones de capital. Sin embargo, también se ha observado que en las grandes corporaciones la propiedad se reparte entre un gran número de accionistas. Esta dispersión de la propiedad podría significar que la administración, en efecto, controla la empresa. En este caso, ¿la administración actuará necesariamente en beneficio de los accionistas? Dicho de otra manera, ¿acaso no podría la administración aspirar a lograr sus metas a costa de los accionistas? Se examinará en forma resumida algunos de los argumentos que se relacionan con esta pregunta.

Relaciones de agencia

La relación entre los accionistas y la administración se conoce como relación de agencia. Ésta existe siempre que alguien (el principal o jefe) contrata a otra persona (el agente) para que represente sus intereses. Por ejemplo, para vender un automóvil que es de su propiedad, usted podría contratar a alguien (un agente) para que lo venda mientras usted está en la universidad. En todas esas relaciones hay la posibilidad de un conflicto de intereses entre el principal y el agente. Se le llama problema de agencia.

Suponga que usted contrata a alguien para que venda su automóvil y que acuerda pagarle una comisión fija cuando realice la venta. El incentivo del agente en este caso es hacer la venta, no por fuerza obtener el mejor precio para usted. Si usted le ofrece una retribución, digamos 10% del precio de venta, en vez de una comisión fija, entonces es posible que este problema no exista. Este ejemplo ilustra que la forma en que se le compensa a un agente es un factor que afecta los problemas de agencia

Metas de la administración

Para ver cómo podrían diferir los intereses de la administración y los de los accionistas, imagine que la empresa está considerando una nueva inversión. Se espera que ésta tenga un efecto favorable en el valor de las acciones, pero también es un negocio más o menos arriesgado. Los propietarios de la empresa desearán aprobar la inversión (debido a que el valor de las acciones aumentará), pero la administración tal vez no lo haga porque existe la posibilidad de que las cosas resulten mal y se pierdan puestos administrativos. Si la administración no aprueba la inversión, entonces los accionistas podrían perder una valiosa oportunidad. Éste es un ejemplo del costo de agencia.

De una manera más general, el término costo de agencia se refiere a los costos del conflicto de intereses entre los accionistas y la administración. Dichos costos pueden ser indirectos o directos. Un costo de agencia indirecto es una oportunidad perdida, como la que se acaba de describir.

Los costos directos de agencia vienen en dos formas. El primer tipo es un gasto corporativo que beneficia a la administración, pero que les cuesta a los accionistas. Quizá la adquisición de un lujoso e innecesario avión corporativo tendría cabida aquí. El segundo tipo de costo de agencia directo es un gasto que se origina en la necesidad de supervisar las acciones de la administración. Un ejemplo podría ser el pago a auditores externos para que evalúen la exactitud de la información de los estados financieros.

En ocasiones se argumenta que si se les permite que hagan lo que quieran, los administradores tenderán a maximizar la cantidad de recursos sobre los que tienen control o, de una manera más general, el poder o la riqueza corporativos. Esta meta podría conducir a darle demasiada importancia al tamaño o al crecimiento corporativo. Por ejemplo, no son nada raros los casos en los que se acusa a la administración de pagar en exceso a fin de adquirir otra compañía sólo para aumentar el tamaño de la empresa o demostrar el poder corporativo. Por supuesto, si hay un pago excesivo, esa compra no beneficia a los accionistas de la empresa adquirente.

Este razonamiento indica que la administración podría enfatizar en exceso la supervivencia organizacional para proteger la seguridad del empleo. Además, a la administración le podría desagradar la interferencia externa, así que la independencia y la autosuficiencia corporativas podrían ser metas importantes.

¿Los administradores actúan en beneficio de los accionistas?

El que los administradores actúen de veras en beneficio de los accionistas depende de dos factores. En primer lugar, ¿qué tanto coinciden las metas de la administración con los objetivos de los accionistas? Esta pregunta se relaciona, por lo menos en parte, con la forma en que se compensa a los administradores. En segundo, ¿es posible reemplazar a los administradores si no trabajan para lograr las metas de los accionistas? Este aspecto se relaciona con el control de la empresa. Como se verá, hay varias razones para pensar que incluso en las empresas más grandes la administración tiene un considerable incentivo para actuar en beneficio de los accionistas.

Compensación de los administradores Con frecuencia, la administración tiene un considerable incentivo económico para incrementar el valor de las acciones por dos motivos. En primer lugar, la compensación de los administradores, sobre todo en el nivel superior, suele vincularse con el desempeño financiero en general y a menudo con el valor de las acciones en particular. Por ejemplo, en una práctica común, a los administradores se les da la opción de comprar acciones a un precio de ganga. Cuanto más valen las acciones, más valiosa es esta opción. De hecho, las opciones a menudo se utilizan para motivar a los empleados de todo tipo, no sólo a los administradores del nivel superior. Por ejemplo, en 2007, Google anunció que estaba emitiendo nuevas alternativas de acciones para sus 16 000 empleados, dándoles así una participación relevante en el precio de sus acciones y alineando mejor los intereses de sus empleados y accionistas. Muchas corporaciones, grandes y pequeñas, han adoptado políticas similares.

El segundo incentivo que tienen los administradores se relaciona con las perspectivas de trabajo. Quienes tienen un mejor desempeño en la empresa tenderán a que los promuevan. De manera más general, los administradores que tienen éxito en alcanzar las metas de los accionistas tendrán más demanda en el mercado laboral y, por consiguiente, obtendrán salarios más elevados.

De hecho, los administradores que alcanzan las metas de los accionistas cosechan enormes recompensas. Por ejemplo, uno de los ejecutivos mejor pagados de Estados Unidos en 2007 fue Lawrence Ellison, el director ejecutivo de Oracle; según la revista Forbes, ganó alrededor de 193 millones de dólares. A modo de comparación, Ellison ganó menos que J. K. Rowling (300 millones de dólares) y Oprah Winfrey (275 millones de dólares), y mucho más que Tiger Woods (115 millones de dólares). Durante el periodo de 2003 a 2007, el director ejecutivo de Apple, Steve Jobs, fue el ejecutivo con la remuneración más alta con casi 661 millones de dólares. La información sobre la compensación de los ejecutivos, junto con una abundancia de otra información sobre casi cualquier empresa pública, se puede encontrar con facilidad en internet.

Control de la empresa Al final de cuentas, los accionistas tienen el control de la empresa. Eligen al consejo de administración que, a su vez, contrata y despide a los administradores. El hecho de que los accionistas controlan a la corporación quedó muy claro en la experiencia de Steven Jobs en Apple. Aun cuando era uno de los fundadores de la corporación y en gran parte era el creador de sus productos de mayor éxito, llegó un momento en que los accionistas, mediante sus directores electos, decidieron que Apple estaría mejor sin él, así que salió de la empresa. Por supuesto, se le recontrató más adelante y ayudó a transformar a la empresa Apple con nuevos productos muy populares como el iPod y el iPhone.

Un mecanismo importante mediante el cual los accionistas insatisfechos pueden actuar para reemplazar a la administración existente se conoce como lucha por poder. Un poder tiene la autoridad de votar por las acciones de alguien más. Una lucha por poder se gesta cuando un grupo solicita apoderados para reemplazar al consejo de administración existente. Por ejemplo, a principios de 2002, la fusión propuesta entre Hewlett-Packard (HP) y Compaq desencadenó una de las luchas por poder más escudriñadas, más amargamente impugnadas y más costosas de la historia, con un costo estimado de más de 100 millones de dólares. Un grupo de accionistas, que incluía a Walter B. Hewlett (miembro del consejo y heredero de un cofundador de HP), se opuso a la fusión e inició una lucha por poder para conseguir el control de HP. Otro grupo, encabezado por Carly Fiorina, directora ejecutiva de HP, apoyaba la fusión. En una votación muy reñida, se impuso la señora Fiorina, la fusión se llevó a cabo y el señor Hewlett renunció a su puesto en el consejo.

Otra forma de reemplazar a la administración tiene lugar cuando se logra el control de una empresa. Las empresas que están mal administradas son más atractivas como adquisiciones por las bien administradas, debido a que existe un mayor potencial de utilidades. Por consiguiente, cuando se evita que otra empresa tome el control le sirve de incentivo a la administración para actuar en beneficio de los accionistas. Por ejemplo, en la primavera de 2008, el portal de internet Yahoo!, estaba combatiendo una oferta no solicitada de adquisición empresarial, por 42 000 millones de dólares, proveniente del gigante del software Microsoft. La administración de Yahoo!, argumentó que la oferta subvaluaba de manera significativa a la empresa, aun cuando era 62% más alta que el precio actual de las acciones. En un esfuerzo por bloquear la tentativa de adquisición de Microsoft, Yahoo! firmó un contrato de publicidad con su rival de motores de búsqueda de internet Google, y empezó pláticas con otras empresas, como AOL, sobre una posible fusión.

Conclusión La teoría y las pruebas disponibles son congruentes con el punto de vista de que los accionistas controlan la empresa y de que la maximización de la riqueza de éstos es la meta primordial de la corporación. Aun así, es indudable que en ocasiones se persigan las metas de la

administración a costa de los accionistas, por lo menos en forma temporal.

Hasta ahora, nuestro análisis implica que la administración y los accionistas son las únicas partes con interés en las decisiones de la empresa. Es obvio que esto es una simplificación exagerada. Empleados, clientes, proveedores y hasta el gobierno tienen un interés financiero en la empresa.

De manera conjunta, estos grupos se llaman tenedores de intereses de la empresa. En general, un tenedor de intereses es alguien distinto de un accionista o acreedor, que potencialmente tiene un derecho sobre los flujos de efectivo de la empresa. Esos grupos también tratarán de ejercer el control de la empresa, tal vez en detrimento de los propietarios.

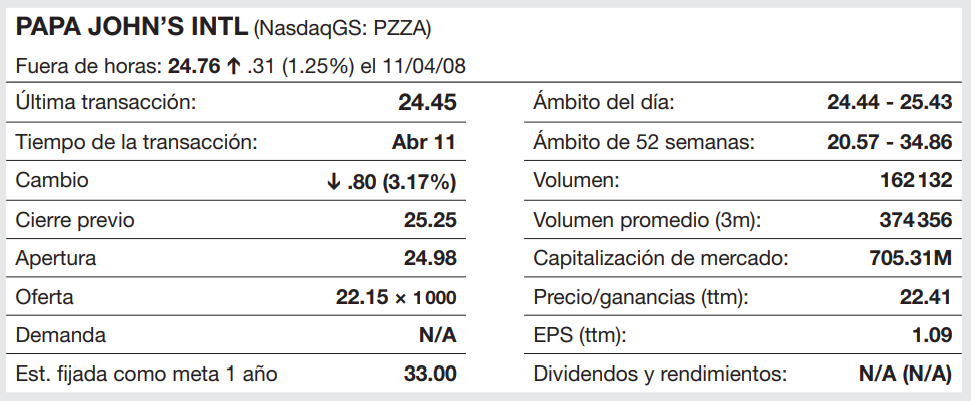

Internet es un lugar excelente para aprender más sobre las empresas individuales y hay muchos sitios disponibles para ayudarle. Entre en finance.yahoo.com. Una vez ahí, debe ver algo como esto en la página:

Para buscar una empresa debe conocer su ticker symbol (o sólo ticker para abreviar), que es un identificador único de una a cuatro letras. Haga clic en la liga “Symbol Lookup” e introduzca el nombre de la empresa para encontrar el ticker. Por ejemplo, introducimos “PZZA”, que es el ticker de las pizzerías Papa John’s. He aquí una parte de lo que aparece en la pantalla:

Aquí hay mucha información y muchas ligas por explorar. ¡En algún punto todo tendrá sentido para usted!

Tenedores de intereses

Trabaje en internet

Publicar un comentario